К колбасным изделиям относятся различные виды колбас, сосиски, сардельки, шпикачки, мясные деликатесы, ветчина, паштеты и др. По тому, как часто и в каких количествах люди потребляют мясные продукты, судят об экономическом благосостоянии и здоровье нации. Колбасные изделия в последние годы пользуются у населения особой популярностью. Эта продукция занимает 4-ю позицию в шкале продуктов, пользующихся постоянным спросом у населения, уступая молочным продуктам, овощам и фруктам и хлебобулочным изделиям.

Рынок колбасных изделий отличается разнообразием — ассортимент продуктов здесь очень широк. При этом количество представленных на рынке марок и разновидностей продолжает увеличиваться: если к концу 2006 г. на российском рынке присутствовало порядка 5 тысяч разновидностей колбасных изделий, то к концу 2007 г. их число выросло до 5,5 тысячи, т. е. на 10%. Еще более внушительным за 2007 г. стало увеличение числа продуктов в пересчете на одну торговую точку, т. е. именно рост того ассортимента, который видит конечный потребитель.

Так, за 2007 г. по отношению к 2006 г. количество разновидностей колбасных изделий, представленных на выбор покупателей, увеличилось более чем на 25%. Активное расширение ассортимента колбасных изделий происходит в торговых точках всех форматов: в меньшей степени это характерно для точек современной розницы — гипер-, супермаркетов и дискаунтеров, где выбор колбасных изделий уже и так достаточно широк, более быстрыми темпами увеличивается количество разновидностей мясной продукции в небольших продовольственных магазинах и павильонах.

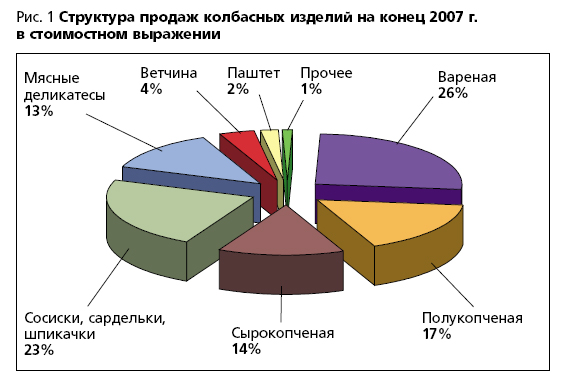

Рис. 1 Структура продаж колбасных изделий на конец 2007 г. в стоимостном выражении

Структура потребления колбасных изделий на протяжении последних двух лет остается достаточно устойчивой. Так, за 2007 г. по отношению к 2006г. сократилась доля популярных и доступных вареных колбас и увеличился удельный вес более дорогих полукопченых и сырокопченых колбас. Среди других изменений в категории колбасных изделий можно отметить сокращение в продажах доли ветчин. Можно предполагать, что одним из факторов, оказывающих влияние на снижение удельного веса этого сегмента, является незначительное внимание производителей: на фоне активного расширения разновидностей в других категориях колбасных изделий ассортимент ветчин практически не меняется. На рисунке 1 представлена структура продаж колбасных изделий на конец 2007 г. в стоимостном выражении. Исходя из рисунка, более половины общих продаж российского рынка колбасных изделий в 2007г. приходился на различные виды колбас.

Второе место по объемам продаж среди колбас ных изделий занимают сосиски, сардельки и шпикачки. Логика развития продовольственных рынков в России заключается в том, что по мере роста благосостояния населения, первыми насыщаются и становятся конкурентными рынки наиболее доступных, недорогих товаров. Что касается рынка колбасных изделий, то уровень достатка населения страны еще не достаточно высок, чтобы покупать эти продукты в том объеме, в котором возникает желание.

В связи с этим, рынок еще недостаточно насыщен, есть потенциал роста, а в полной степени развит только сегмент дешевых и, отчасти, средних по цене колбасных изделий. Одно из главных требований потребителя к продукту — стабильность качества. Колбасные изделия являются достаточно дорогими пока для российского потребителя продуктами. Поэтому цена ошибки здесь выше, чем при выборе многих других более доступных продуктов питания. Кроме того, гораздо выше вероятность негативных последствий для здоровья.

Многие хорошие бренды на первом этапе имели высокое качество, которое удовлетворяло потребителей, затем качество имело тенденцию к снижению. Т. е. важным критерием увеличения объема продаж колбасных изделий выступает стабильность качества. В настоящее время потребители выбирают конкретного производителя, продукция которого в наибольшей степени их удовлетворяет. И в данном случае очень важна стабильность, важно не изменить этот понравившийся вкус. Эксперты мясного рынка считают, что крупные российские мясоперерабатывающие предприятия начинают терять свои позиции, а их место занимают молодые и быстро развивающиеся компании.

Так, еще три года назад никому не известная компания «Вегус» теперь занимает 5-ю позицию в рейтинге по величине доли на московском рынке колбасных изделий (5,9%). На 11-е место по величине доли на московском рынке вышла компания «Богатырь» (4,1%), еще год назад не входившая в рейтинг двадцати крупнейших компаний на московском рынке колбасных изделий. Стали полноценными претендентами на лидирующие позиции на московском рынке ТД «Рублевские колбасы и деликатесы», «Снежана», «Колбасный Дом Бородина», занимающие 12-ю, 13-ю и 14-ю позиции в рейтинге величины занимаемой доли московского рынка. В то же время Черкизовский мясоперерабатывающий завод потерял по сравнению с прошлым годом около 4% своей доли рынка, компания «Царицыно» сместилась на 6-ю позицию рейтинга по занимаемой на московском рынке доле. Останкинский мясоперерабатывающий комбинат на 7-ю, а Таганский мясоперерабатывающий комбинат — на 10-ю.

Данная тенденция соответствует нашим прогнозам о том, что лидирующие позиции на рынке уже через 5-7 лет займут молодые динамичные компании, способные более глубоко сегментировать потребителей и выводить на рынок бренды, ориентированные на конкретные группы потребителей со специфичными ожиданиями, что, как правило, не в состоянии сделать существующие гиганты мясопереработки. По мере развития рынка ожидания потребителей все больше дифференцируются. Это неизбежная особенность приближающейся зрелости рынка. Для производителей это означает раздробление рыночных сегментов. Т. е. рынок распределяется на все большее количество сегментов и потребители в каждом из них имеют совершенно особые требования, в т. ч. и к вкусу колбасных изделий. Сейчас настало такое время, когда потребители ищут продукцию «под себя» и подбирают производителя по своему вкусу.

Рис. 2 Динамика объемов производства колбасных изделий за 2000-2007 гг.

На рисунке 2 представлена динамика объемов производства колбасных изделий за 2000-2007 гг. Анализ рисунка показывает рост объемов производства колбасных изделий за рассматриваемый период в 2,2 раза. В 2007 году темпы роста производства колбасных изделий в целом по России замедлились и составили 7%. Одной из причин замедления темпов роста общероссийского производства стало непропорциональное внутренним потребностям развитие производства в большинстве областей России и излишние объемы производства в областях центра России.

По итогам 2007 года в 22 областях России объемы среднедушевого производства колбасных изделий значительно превышают общероссийский показатель, суммарно предприятиями данных областей производится порядка 60% от объема производства данной продукции в России. Эти области относятся к категории регионов, обеспечивающих потребности областей, объемы производства мясной продукции в которых не обеспечивают внутренние потребности.

Таблица 1. Соотношение объемов производава колбасных изделий за 2007 и 2006 гг.

Число областей, в которых ощущается дефицит колбасных изделий местного производства, значительно превосходит число регионов-поставщиков. Наибольшими экспортными потенциалами располагают области Центрального и Северо-Западного федеральных округов, при этом внутри остальных округов России отмечается недостаток внутреннего производства. Данная ситуация объясняется концентрацией крупных мясокомбинатов в областях Центрального и Северо-Западного федеральных округов. Крупные мясокомбинаты имеют значительное конкурентное преимущество перед региональными предприятиями в виде развитой системы маркетинга, а именно, изучение рынков сбыта, разработка стратегии продвижения, наличие национальных брендов, ценовое позиционирование продукции, предназначенной для реализации в регионах, которая позволяет им вытеснять с региональных рынков местных производителей. Во многих регионах на долю колбасных изделий местных производителей приходится всего от 15% до 30% емкости рынка, остальные объемы распределяются между лидерами отрасли. При этом 40%-60% населения регионов отдают предпочтение этой продукции местных производителей, соответственно, в ряде областей возникает ситуация, когда мясокомбинаты, не имея собственных стратегий развития, отдают до 30% рынка конкурентам.

Таблица 2. Рейтинг основных регионов — производителей колбасных изделий за 2007 г.

Данная ситуация поправима путем решения простых маркетинговых задач, среди которых оценка емкости локального рынка, расчет обеспечения потребностей за счет внутреннего производства, выявление присутствия на рынке конкурентов, их доли рынка, ценовой политики, представленности в рознице, методов продвижения продукции, оценка потенциала предприятия, и в итоге — разработка ассортиментной, ценовой и сбытовой стратегии развития. За 2007 г. объем выпуска колбасных изделий увеличился по сравнению с 2006 г. на 7% и составил 2 353,1 тыс. тонн.

В таблице 1 представлено соотношение объемов производства колбасных изделий за 2007 и 2006 гг. в разрезе федеральных округов. Хотелось бы отметить, что во всех федеральных округах, кроме Дальневосточного, наблюдается рост объемов производства колбасных изделий в 2007 г. по отношению к предыдущему году. Наиболее заметен рост объемов производства изделий мясной гастрономии в Северо-Западном и Приволжском федеральных округах. На фоне общероссийского роста объемов производства колбасных изделий следует выделить следующие регионы: Новгородская область, в которой выпуск данной продукции за 2007 г. вырос по отношению к 2006 г. на 78%, Саратовская область — на 60%, Архангельская область — на 37%, Мурманская область — на 32%, Чувашская республика — на 22%, Владимирская область — на 21%, Республика Марий-Эл — на 18%, Тверская область —на 20%, Брянская область — на 18%, Кемеровская область — на 16%, Республика Хакасия —на 16% и др.

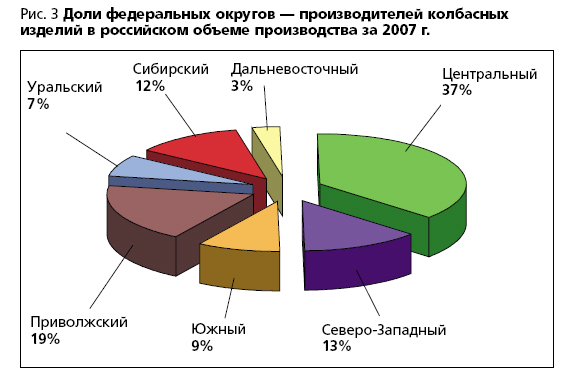

Рис. 3 Доли федеральных округов — производителей колбасных изделий в российском объеме производства за 2007 г.

На рисунке 3 представлены доли федеральных округов — производителей колбасных изделий в российском объеме производства за 2007 г. На долю основных федеральных округов — производителей колбасных изделий (Центральный — 37%, Приволжский — 19%, Сибирский — 12% и Северо-Западный — 13% ) приходится 81 % общероссийского производства данного вида продукции за 2007 г. В таблице 2 представлен рейтинг основных регионов — производителей колбасных изделий за 2007 г., приведены показатели выпуска и доля в общем объеме производства за этот период. Анализ таблицы показывает, что на долю четырех основных регионов -производителей изделий мясной гастрономии (Москва — 18,3%, Московская область — 8,6%, Санкт-Петербург — 4,4% и Краснодарский край —4,4%) приходится более одной трети от российского производства колбасных изделий.

Рассмотрим состояние внешнеэкономической деятельности в отрасли колбасных изделий. Начиная с 2002 г. наметился рост как объемов импортной продукции, так и объемов экспорта. Так, в 2007 г. по отношению к 2000 г. объем импорта увеличился в 3 раза, объем экспорта — в 2 раза. Объем импорта колбасных изделий превышал объем экспорта в 2007 г. в 2,8 раза. Увеличение объемов импортных колбасных изделий можно объяснить ростом спроса населения на более дорогую продукцию импортного производства. Рост объемов экспорта свидетельствует о том, что продукция ведущих российских мясоперерабатывающих комбинатов пользуется популярностью за рубежом, и предприятия налаживают связи с зарубежными фирмами по сбыту части своей продукции по экспорту.

Колбасные изделия в Россию в 2007 г. поставляло порядка 10 государств. Объем импорта колбасных изделий в 2007 году составил 11 870 тонн на сумму 28 722 тыс. долларов по средней контрактной цене 2,4 доллара за кг.

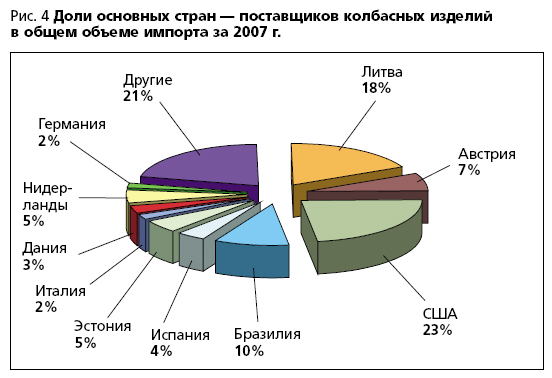

Рис. 4 Доли основных стран — поставщиков колбасных изделий в общем объеме импорта за 2007 г.

На рисунке 4 представлены доли основных стран — поставщиков колбасных изделий в общем объеме импорта за 2007 г. На долю десяти стран — поставщиков колбасных изделий за 2007 г. приходилось 79%. Колбасные изделия в Россию поставляются в различном ассортиментном разрезе.

Одним из видов колбасных изделий, ввезенных по импорту, являются колбасы сырокопченые и салями производства Германии, Испании, Финляндии, Австрии и Италии. Паштеты печеночные в вакуумной полимерной колбасной упаковке, а также ливерные колбасы поступают по импорту из Дании, Германии, Нидерландов, Венгрии и Литвы.

Таблица 3. Объем импорта колбасных изделий за 2007 г. в ассортиментном разрезе

В таблице 3 представлен объем импорта колбасных изделий за 2007 г. в ассортиментном разрезе, приведены их доли в общем объеме импорта за этот период. Колбасные изделия поставляются по экспорту такими ведущими российскими мясоперерабатывающими комбинатами как «Царицынский», «Микояновский», «Компомос», «Останкинский», «Клинский» и др. Основную долю в объеме экспорта колбасных изделий занимают колбасы вареные (докторская, чайная, чесночная, телячья), а также ветчинные изделия и сосиски. К другим видам колбасных изделий, поставляемых по экспорту из России, относятся колбасы сухие «Микоян» и «Русский сервелат», копченые, салями, сырокопченые типа «Брауншвейгская».

Таблица 4. Объем экспорта изделий мясной гастрономии за 2007г. в ассортиментном разрезе

В таблице 4 представлен объем экспорта изделий мясной гастрономии за 2007 г. в ассортиментном разрезе, приведены доли в общем объеме экспорта за этот период. Российский рынок колбасных изделий представлен преимущественно отечественной продукцией. Так в 2007 году в общем объеме рынка доля отечественной продукции составляла 99,5%, импортной — 0,5%. По оценке Института ИТКОР, в 2007 г. потребление колбасных изделий на душу населения составляло 15 кг в год против 14 кг в 2006 г. Рассмотрим ценовую конъюнктуру на основные виды колбасных изделий. За период январь — декабрь 2007 г. средняя розничная российская цена на все виды колбасных изделий значительно выросла. Это связано с ростом цен на основное сырье, так как для изготовления колбасных изделий используется преимущественно импортное мясо. Так, за рассматриваемый период цены на говядину выросли на 22%, на свинину — на 24%, на мясо птицы — на 9,5%. Другой причиной увеличения цен на колбасные изделия является рост уровня инфляции, который особенно заметен к концу года. В таблице 5 представлена динамика роста средних розничных цен по РФ на различные виды изделий мясной гастрономии за период январь-декабрь 2007 гг.

Comments (0)

Twitter

Facebook

Pinterest

E-mail