Несмотря на заявления некоторых чиновников, кризис уже самым радикальным образом повлиял на экономику Российской Федерации. Налицо сокращение финансирования, увольнения, неоплаты за поставляемые услуги. Кризис заметно коснулся ритейла и, как следствие, пищевых и упаковочных предприятий страны. Как это обычно и бывает, кризис подкрался незаметно. Все началось, казалось бы, с сущего пустяка: летом 2007 года начались небольшие перебои с ликвидностью в структурных производных продуктах, прежде всего в CDO (collateralized debit obligation), связанных с особо рискованными ипотечными кредитами — subprime. Федеральная резервная система (ФРС) США применила испытанный метод лечения для таких локальных «простуд» — снижение ставок. Однако лекарство не подействовало. Ближе к осени 2007 года неприятности начались в индустрии стандартных ипотечных кредитов (prime и alt-A), затем захватили всю сферу структурных финансов. К лету 2008-го кризис вышел за пределы финансового сектора и перекинулся на компании реальной экономики, которые совершенно неожиданно для себя стали испытывать трудности с рефинансированием долговых обязательств. В начале сентября «болезнь» распространилась на сферу государственных облигаций, поставив под угрозу экономики целых стран. Наиболее острые проблемы возникли в экономиках с существенным отрицательным сальдо платежного баланса — в Прибалтике, на Украине, в Венгрии и Исландии, банки которой, увлекшись валютным арбитражем, поставили страну на грань банкротства. По словам управляющего директора финансовой корпорации «Открытие» Шани Когана, затруднительно предсказать точно, сколько времени продлится нынешняя ситуация, так как она не имеет аналогов: «Мы видим, что правительства относятся к происходящему очень серьезно и предпринимают беспрецедентные скоординированные меры по поддержке национальных банковских систем. В определенном смысле эти действия приносят отдачу, поскольку паника на денежных рынках постепенно стихает. При этом основной угрозой является не рецессия, которая, вообще говоря, нормальна для капиталистического производственного цикла, а депрессия, то есть длительный застой. Это сейчас является основной угрозой для развитых экономик». При этом от действий России, как, впрочем, и других стран БРИК (Бразилия, Россия, Индия и Китай) практически ничего не зависит. По мнению аналитика, это не совсем державы. «Это развивающиеся страны. Мы имеем дело с системным кризисом развитых финансовых структур, которые в БРИКе пока функционируют слабо, и их влияние на мировые рынки невелико», — считает Шани Коган. С другой стороны, эксперт не видит причин для беспокойства по поводу судьбы российской экономики: «Два-три года назад Россию критиковали за излишнюю консолидацию бизнеса в госкорпорации. Но сейчас именно это работает на пользу отечественной экономике. В России рост ВВП составляет 7,8%. Если он снизится до 6% или даже до 5%, это будет намного лучше, чем ситуация, которая складывается в Европе. Российские показатели — мечта европейских стран». В то же время следует отметить, что кризис, которого рекомендуют не бояться россиянам, довольно ощутимо отразился на отечественном финансовом секторе. Так, менее чем за год капитализация рынка акций упала более чем в три раза (до $483,2 млрд на 1 ноября 2008-го) и вернулась к уровню трехлетней давности. Только за октябрь отток капитала превысил $50 млрд — внутренняя ликвидность сжалась почти на 10%.

Проблемы

«Из-за ослабления рубля и низкой рентабельности в условиях октября 2008 года угроза убыточности стала реальной для ряда машиностроительных и пищевых производств, а также некоторых производителей бумажно-беловых изделий», — сообщает главный экономист фонда экономических исследований «Центр развития» Валерий Миронов. В свою очередь, проблемы пищевиков и бумажников не могут не отразиться на тесно связанных с ними упаковщиках. Если же говорить о производителях пластиковой тары, то, по мнению аналитика НОМОС-банка Игоря Голубева, и до кризиса ситуация в компаниях, связанных с этим сектором, не отличалась особым позитивом, несмотря на восходящую динамику российского рынка ПЭТ-преформ, который рос в среднем на 9–10% в год. Этот сегмент, хотя и носит олигополистичный характер, является низкомаржинальным. На сегодняшний день в России свыше половины рынка находится под контролем трех игроков: Retal, «Европласта» и Alpla. В связи с ограниченным количеством потребителей (производители минеральных вод, газированных напитков, пива и пр.) последние значительно снижают цены на продукцию производителей ПЭТ-преформ, что не позволяет в полной мере переложить рост цен на нефтепродукты, которые являются основой для ПЭТ-сырья. Это сказывается на чрезвычайно низкой маржинальности бизнеса по производству ПЭТ-преформ (operating margin в 2007 году составлял 2–3%). Интересно, что ситуация в Европе аналогична российской — компании, представленные на рынке, также отличаются низкой маржинальностью и из года в год не показывают положительных результатов. Так, в частности, Consadar International показала убытки и снижение рентабельности в первом полугодии 2008 года, а Arcol за тот же период продемонстрировала негативную динамику показателей прибыльности. Игорь Голубев считает, что при наблюдаемом росте процентных ставок, проблемах рефинасирования, — а также следует принять во внимание сложившуюся низкую маржу в секторе, — производители пластиковой тары одни из первых могут попасть под влияние кризиса. Его оценку подтверждает менеджер компании «Принт» (производство полиэтиленовой тары, Переславль-Залесский) Нина Зубкова: «Наша компания уже приняла на себя удар мирового финансового кризиса — резко упал спрос на продукцию, сократились объемы производства, из-за чего руководство было вынуждено сократить ряд сотрудников. Пока наша деятельность идет на спад. Возможно, в дальнейшем будут задержки платежей. Но мы надеемся на лучшее. Верить властям в такой ситуации совсем не стоит. От них правды не добиться. Мы отгорожены занавесом неизвестности. Что с нами будет, остается только гадать». ЦБК и фабрики, выпускающие упаковочную бумагу и картон, в докризисный период, так же как и предприятия ПЭТ, не отличались высоким кредитным качеством. «Виной тому импортная конкуренция, а также изношенность производственных активов, требующая инвестирования. Проблемы в отрасли, в том числе, стали следствием дефолта СЗЛК в сентябре 2008 года. В настоящее время на двух предприятиях компании — Каменогорской фабрике офсетных бумаг и Неманском ЦБК — осуществляется процедура банкротства», — рассказывает Игорь Голубев. Кризис серьезно повлиял на работу многих региональных предприятий реального сектора. По словам исполнительного директора Кузнецкого ЛВЗ Сергея Снисаренко, «вся Пензенская область погружена в это безобразие. Приостановили свою деятельность большинство фабрик, заводов — людям негде работать. Как с 1985 года рушилась наша страна, так она и рушится по сей день. А заявления правительства о стабилизации ситуации больше похожи на фикцию, потому что на деле мы не видим результата действий антикризисной программы». Другие пищевики реагируют не столь остро, но также констатируют возникновение сложностей. «Торговые сети задерживают оплату, — говорит директор «Новопермского пивовара» Андрей Новоселов, — таким образом мировой финансовый кризис отразился на деятельности нашей компании. Но на внутреннюю работу компании он никак не повлиял. Не думаю, что этот кризис продлится долго, скорее всего, о нем скоро просто забудут». Что касается задержки платежей, то это явление с октября 2008 года приобрело повсеместный характер. О росте дебиторской задолженности говорят представители практически всех секторов экономики — жалуются автопром, производители цемента, РЖД и многие другие. О кризисе неплатежей пока речи нет, но, по словам первого вице-премьера Виктора Зубкова, торговые сети стали задерживать оплату за поставленные на реализацию товары на срок до 90 дней. При этом отношение сетей к поставщикам очень сильно варьируется от размеров последних — очень крупным компаниям ритейл предпочитает платить вовремя, а небольших производителей и оптовиков всегда готов задвинуть подальше или, в крайнем случае, поменять. Ритейлу самому сейчас не позавидуешь — финансовый кризис вынуждает крупные торговые сети буквально на ходу пересматривать свои планы и «по живому резать» инвестиционные проекты. Многие уже отложили наращивание торговых площадей и открытие новых торговых точек на ближайшие год-полтора. Так, X5 Retail Group объявила о сокращении программы капитальных затрат на 2009 год с $1,4 до $1 млрд. «Седьмой континент» понизил прогноз капвложений с $330 до $290 млн на 2008 год и сильно ужал планы на 2009-й. «Магнит» хотя и не называет конкретных показателей, но намерен заморозить строительство новых гипермаркетов. Следует отметить, что значительная часть инвестиционных программ ритейла осуществляется за счет долга — облигационных займов и долгосрочных кредитов, которые периодически нужно рефинансировать. Например, X5 Retail Group и «Магнит» во втором полугодии 2008 года должны перезанять $362 млн и $254 млн соответственно. В условиях сжатия фондирования это сделать все сложнее, сетям приходится погашать долги из оборотных средств, которые ранее шли на оплату поставщикам. В частности, представителям пищевой отрасли, которые, в свою очередь, вынуждены задерживать оплату своим контрагентам, среди которых и производители упаковки. Однако, несмотря на трудности, руководство многих компаний смотрит в будущее оптимистично, предполагая, что долго кризис не продлится. Так, Павел Гурович, коммерческий директор «Геррус Групп», производящей вина и слабоалкогольные напитки, отмечает: «Мировой финансовый кризис отрицательно повлиял на деятельность нашей компании. Банки прекратили кредитование, сократился оборот средств, что повлекло за собой трудности в работе «Геррус Групп». Я думаю, что данный кризис продлится еще около полугода. Это время просто надо пережить». Относительно примерной длительности кризиса с ним полностью согласен директор промышленной компании «Аркон+» Юрий Кутузов. «Я думаю, что экономические отношения в нашей стране будут урегулированы только к середине следующего года, а пока придется затянуть пояски», — считает он.

Инвестиции и финансы

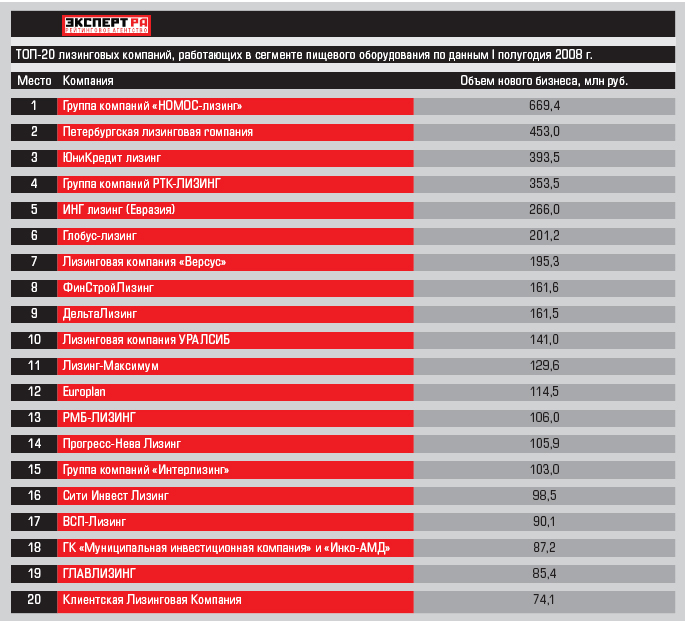

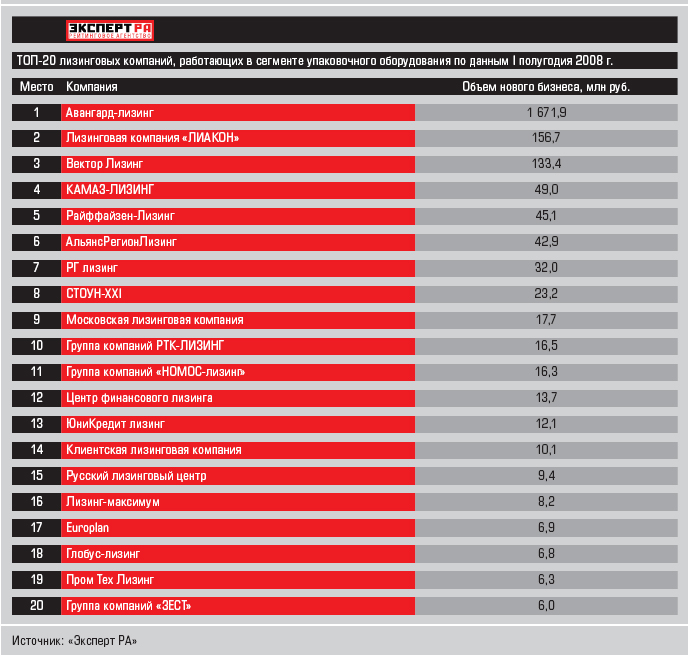

«Пояски», возможно, и впрямь придется затягивать. С одной стороны, показатели первой половины 2008 года весьма неплохи — наблюдалась высокая активность инвесторов на рынке гофроупаковки. Группа «Илим» запустила в городе Коммунар Ленинградской области завод производительностью 140 млн кв. м и стоимостью около 1 млрд рублей. Финская Stora Enso открыла в городе Луховицы Московской области завод мощностью 150 млн кв. м упаковки в год, а ГП «Готэк» завершила строительство фабрики во Всеволожске мощностью 180 млн кв. м. Однако, по свидетельству банкиров, начиная с сентября 2008-го российские кредитные учреждения практически полностью свернули финансирование реального сектора, что не может не отразиться на вложениях в упаковочную индустрию — сегодня с большой долей уверенности можно говорить о существенном снижении объемов инвестирования. К тому же, по свидетельству самих упаковщиков, в последнее время резко ужесточились требования поставщиков, стали отсрочиваться заказы, а некоторые компании и вовсе расторгают отношения. Кроме того, по словам замдиректора Саранского полиграфического комбината Эдуарда Кеняйкина, «снова царит недоверие ко всем банковским системам и властям». Отрасль производства упаковки в последние годы развивается неравномерно — где-то рост превышал 10% (стеклотара), а где-то он еле-еле вытягивал 1,5% (тарный картон). Основными проблемами упаковщиков являются устаревшие технологии, не позволяющие россиянам конкурировать с продукцией Германии и Польши, а также нехватка мощностей и необходимость обновления производственных фондов. Поэтому неудивительно, что в 2006–2007 годах немалая часть инвестиционных программ упаковщиков инвестировалась за счет лизинга. Например, в 2007-м самым быстрорастущим сегментом стало оборудование для производства тары (+384% к 2006-му). Согласно исследованиям, проводимым рейтинговым агентством «Эксперт РА», лизинг очень востребован со стороны пищевой и упаковочных отраслей. В 2007 году финансовая аренда упаковочного оборудования была одним из драйверов роста для рынка лизинга в целом: объем сделок в этом сегменте увеличился почти в четыре раза. В первом полугодии 2008 года произошло снижение спроса на лизинг со стороны предприятий упаковочной отрасли: в сегменте упаковочного оборудования и оборудования для производства тары темпы прироста в объеме сделок упали на 72,4%. Однако справедливости ради следует отметить, что тенденция снижения темпов роста характерна для всего лизингового рынка: если в первой половине прошлого года прирост суммы новых сделок составил 235% к результату I полугодия 2006 года, то в 2008 году аналогичный прирост к результату I полугодия 2007 года едва достиг 3%. Вследствие снижения темпов прироста доля сегмента упаковочного оборудования в общем объеме вновь заключенных лизинговых сделок также сократилась — с 1,1% до 0,7%. Что касается доли пищевого оборудования, то по данным за I полугодие 2008-го она составила 1,4 % (практически не изменившись по сравнению с 2007-м). Не последнюю роль в снижении финансирования упаковочной промышленности за счет лизинга сыграли новые критерии, предъявляемые к своим клиентам лизинговыми компаниями.

Топ-20 лизинговых компаний, работающих в сегменте пищевого оборудования по данным I полугодия 2008г.

Топ-20 лизинговых компаний, работающих в сегменте упаковочного оборудования по данным I полугодия 2008 г.

Например, один из лидеров в области сотрудничества с пищевыми и упаковочными предприятиями — компания «НОМОС-лизинг Северо-Запад», — учитывая сложившуюся непростую ситуацию с ликвидностью, ужесточил подход к лизингополучателям. В частности, к их финансовому состоянию, опыту работы, кредитной истории. «Мы увеличили минимальный размер авансового платежа, — рассказывает начальник отдела лизинга оборудования Жанна Южанина, — если раньше минимальный аванс по сделкам с оборудованием составлял 20%, то в настоящее время это 30–50% в зависимости от ликвидности лизингового имущества. Кроме того, сократился срок лизинга — сейчас он составляет 1–3 года. Естественно, что ставка лизингового процента повысилась. В отношениях с поставщиками мы стали осторожнее относиться к сделкам с длительным сроком поставки. Авансируем до поставки в размере не более 50% стоимости контракта.

Предпочтение отдается сделкам с имуществом, уже имеющимся в непосредственном наличии». Кроме того, эксперт отметила, что в ряде случаев по уже заключенным лизинговым сделкам наблюдается задержка платежей, и некоторые клиенты обратились с просьбой реструктуризировать графики погашения с целью облегчить бремя на ближайший период. Как бы ни был интересен лизинг оборудования для предприятий упаковочной отрасли, в натуральном выражении объем финансирования, предоставляемого в рамках финансовой аренды, невысок: около $450 млн. Доля пищевой промышленности также невелика — $500 млн (1,3% объема рынка). Значительно более активно компании пользуются услугами факторинга — в прошлом году благодаря факторам было привлечено около $6 млрд.

По словам директора департамента факторинговых услуг Промсвязьбанка Виктора Носова, предприятия пищевой и упаковочной промышленности наряду с компаниями оптовой торговли являются основными потребителями финансирования под уступку дебиторской задолженности. «В первой половине 2008 года доля сделок Промсвязьбанка с предприятиями пищевой промышленности составила 7,2%. Ежегодно данный показатель увеличивается. Компании такого профиля часто осуществляют поставки товаров на условиях отсрочки платежа, поэтому факторинг позволяет им эффективно решать ряд актуальных проблем: избежать дефицита оборотных средств, избавиться от кассовых разрывов и повысить платежную дисциплину дебиторов», — рассказывает Виктор Носов. В то же время резкое сокращение фондирования привело к существенному росту эффективных ставок факторингового финансирования — до 25–30% годовых. Некоторые предприятия, в том числе относящиеся к крупному бизнесу, уже готовы платить за ресурсы до 50% годовых. По мнению экспертов, уменьшение ликвидности, сокращение спроса и неплатежи заказчиков должны привести к консолидации пищевой и упаковочной индустрий. Следует ожидать интенсификацию сделок M&A (слияний и поглощений). Не исключено, что большинство мелких и средних упаковочных компаний будут куплены крупными игроками, которые могут рассчитывать на поддержку государства и непосредственно государственных банков.

Чего ждать?

Финансовые аналитики предостерегают от прямого сравнения различных кризисов, подчеркивая, что единственное общее свойство, которым эти кризисы обладают, — непредсказуемость. В остальном же они очень сильно отличаются друг от друга и причинами, и процессами, и последствиями. Например, в 1987 году был очень короткий кризис на фондовом рынке в США. Начался он с того, что массово сработали автоматы на stop loss, и все начали продавать. Фактически произошел технический сбой в системе торговли. Но тот же год американские рынки закончили в плюсе. То есть последствия для экономики были мизерные. В 1997–1998 годах случился кризис в Юго-Восточной Азии. В 1997-м российские рынки отреагировали падением на 20%, но год закончили в плюсе. А вот в 1998 году был специфический российский кризис, который не затронул больше никого. Россия была в очень плохом экономическом состоянии: нефть стоила около $10 за баррель, золотовалютные резервы составляли $10 млрд, а ВВП на душу населения — $850 при годовой инфляции 85%. Это было первое десятилетие после распада Советского Союза. Предприятия стояли — никто не умел ими эффективно управлять. Наблюдался кризис неплатежей — половина взаиморасчетов проходила бартером: мылом, туфлями, сахаром. Мировой кризис 2000–2001 годов очень мало затронул Россию, но здорово прошелся по сфере высоких технологий, где к тому времени образовался спекулятивный «пузырь», который лопнул: NASDAQ с 5000 пунктов с лишним упал до 1140; по S&P500 также наблюдалось серьезное падение, а индекс Dow Jones потерял 20%. Последствия этого ощущались еще 2–3 года. Эксперты вполне справедливо замечают, что если бы развитие кризисов можно было прогнозировать, то их бы просто не было. Поэтому не стоит моделировать развитие нынешней ситуации на основе опыта 1998 года — макроэкономические показатели десятилетней давности в корне отличаются от нынешних параметров, что неизбежно приведет к абсолютно другим результатам. В то же время ожидаемая девальвация рубля к доллару США и евро должна сыграть положительную роль, увеличив конкурентные возможности российских производителей. В свое время кризис 1998-го позволил развиться отечественным предприятиям за счет снижения импорта, которое в 1999 году составило 30,5%. В настоящее время столь существенного спада ожидать не приходится. Но кризис, безусловно, окажет оздоровительное воздействие на российскую и мировую экономики — произойдет ликвидация и поглощение неэффективных предприятий, на смену которым придут переоснащенные суперсовременные игроки.

Comments (0)

Twitter

Facebook

Pinterest

E-mail